- Ficha rápida

- Cartera y patrimonio

- Información legal

- Ficha mensual

RF mixta internacional

Multiestrategia Afi Global FI

(Afi Inversiones Globales SGIIC SA)

Información general

Nombre: Multiestrategia Afi Global FI

Entidad depositaria: CACEIS Bank Spain S. A.

Entidad gestora: Afi Inversiones Globales SGIIC SA

Entidad depositaria: CACEIS Bank Spain S. A.

Entidad gestora: Afi Inversiones Globales SGIIC SA

Categoría AFI: RF mixta internacional

Categoría CNMV:Global

Divisa: Euro

Fecha de inscripción: 02/04/1998

Fecha de garantía: -

Categoría CNMV:Global

Divisa: Euro

Fecha de inscripción: 02/04/1998

Fecha de garantía: -

Política de inversión:

Invierte 0-100% del patrimonio en IIC financieras (activo apto), armonizadas o no (máximo 30% en IIC no armonizadas), del grupo o no de la Gestora, incluyendo ETF y hasta 40% en IIC de gestión alternativa. Invierte, directa o indirectamente, 0-100% de la exposición total en renta variable de cualquier capitalización/sector, o en renta fija pública/privada, incluyendo depósitos, instrumentos del mercado monetario cotizados o no, líquidos, hasta 30% en deuda subordinada (derecho de cobro posterior a acreedores comunes), hasta 50% en bonos convertibles, y hasta 20% en bonos convertibles contingentes (CoCos)(normalmente perpetuos y de producirse la contingencia se podrán convertir en acciones o aplicar una quita al principal, esto afecta negativamente al valor liquidativo). Asimismo, podrá invertir hasta 10% de la exposición total en materias primas, a través de activos aptos según Directiva 2009/65 CE. Exposición a riesgo divisa:0-100% En la inversión directa/indirecta, las emisiones tendrán al menos calidad crediticia media (mínimo BBB-) o si fuera inferior, el rating del R. España en cada momento, pudiendo tener hasta 50% en baja calidad (inferior a BBB-) o sin rating. La duración media de la cartera de renta fija no estará predeterminada

Invierte 0-100% del patrimonio en IIC financieras (activo apto), armonizadas o no (máximo 30% en IIC no armonizadas), del grupo o no de la Gestora, incluyendo ETF y hasta 40% en IIC de gestión alternativa. Invierte, directa o indirectamente, 0-100% de la exposición total en renta variable de cualquier capitalización/sector, o en renta fija pública/privada, incluyendo depósitos, instrumentos del mercado monetario cotizados o no, líquidos, hasta 30% en deuda subordinada (derecho de cobro posterior a acreedores comunes), hasta 50% en bonos convertibles, y hasta 20% en bonos convertibles contingentes (CoCos)(normalmente perpetuos y de producirse la contingencia se podrán convertir en acciones o aplicar una quita al principal, esto afecta negativamente al valor liquidativo). Asimismo, podrá invertir hasta 10% de la exposición total en materias primas, a través de activos aptos según Directiva 2009/65 CE. Exposición a riesgo divisa:0-100% En la inversión directa/indirecta, las emisiones tendrán al menos calidad crediticia media (mínimo BBB-) o si fuera inferior, el rating del R. España en cada momento, pudiendo tener hasta 50% en baja calidad (inferior a BBB-) o sin rating. La duración media de la cartera de renta fija no estará predeterminada

Horizonte:

5 años

5 años

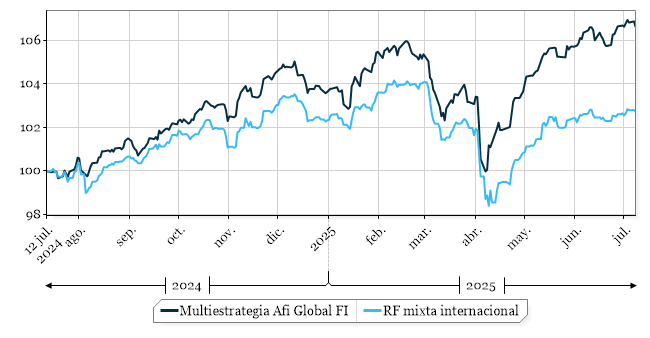

Evolución del fondo

Información de rentabilidad

| 1 año | 3 años | 5 años | 10 años | |

|---|---|---|---|---|

| Fondo | 7,01 | 14,63 | 14,33 | 7,21 |

| Categoría | 3,03 | 10,38 | 9,94 | 8,74 |

| 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|

| Fondo | -7,96 | 5,94 | -10,32 | 7,27 | 6,72 |

| Categoría | -0,50 | 5,29 | -8,62 | 5,98 | 5,66 |

| +/- Categoría | -7,45 | 0,65 | -1,69 | 1,29 | 1,07 |

Información de valor liquidativo

| Fecha | V. liquidativo | % 12M | ||

|---|---|---|---|---|

| 08/07/2025 | 5,578 | 7,01 | ||

| 07/07/2025 | 5,591 | 7,27 | ||

| 04/07/2025 | 5,588 | 7,45 | ||

| 03/07/2025 | 5,595 | 7,55 | ||

| 01/07/2025 | 5,579 | 7,38 | ||

| 30/06/2025 | 5,581 | 7,33 | ||

| 27/06/2025 | 5,579 | 7,23 | ||

| 25/06/2025 | 5,561 | 6,74 | ||

| 24/06/2025 | 5,560 | 6,74 | ||

| 23/06/2025 | 5,535 | 6,35 | ||

Estos datos están referenciados al pasado. Rentabilidades pasadas no garantizan rentabilidades futuras.

info Evolución del Ranking

|

|||||||||||||||||||||||

julio 2023 junio 2025 |

|||||||||||||||||||||||

| 3 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 3 | 3 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 1 | 1 | 1 |

Información de rentabilidad - riesgo

| junio 2025 | Volatilidad | Ratio de Sharpe |

|---|---|---|

| Volatilidad calculada con datos de los últimos 36 meses | ||

| Fondo | 4,98 | 0,85 |

| Categoría | 4,77 | 0,06 |

info Rentabilidad - Riesgo relativa *

Indicador Resumido de Riesgo (IIR)

*El IIR es una guía del nivel de riesgo de este producto en comparación con otros productos

infoAnálisis de Performance

Información de comisiones

| Repercutidas al Fondo (%) | ||

|---|---|---|

| Gestión | 1,35 | Patrimonio |

| 9,00 | Resultados | |

| Depositario | 0,085 | Patrimonio |

| 0,00 | Nominal | |

| Gastos corrientes | 1,43 | |

| Repercutidas al partícipe (%) | |

|---|---|

| Suscripción | 0,00 |

| Reembolso | - |

| NOTA: | |

| C. resultados aplicable por el exceso de rentabilidad del fondo sobre Euribor 12 meses. | |

RF mixta internacional

Multiestrategia Afi Global FI

(Afi Inversiones Globales SGIIC SA)

Patrimonio y partícipes

| Fecha | Patrimonio | Partícipes |

|---|---|---|

| Patrimonio en miles (Euro) | ||

| Actual | 26.989 | 171 |

| junio 2025 | 27.206 | 170 |

| marzo 2025 | 27.301 | 166 |

| diciembre 2024 | 25.294 | 161 |

| septiembre 2024 | 25.094 | 158 |

info VPN mensual: -695.783,63 €

Estructura de la Cartera (diciembre 2024)

| (+) INVERSIONES FINANCIERAS | 95,44 |

|---|---|

| Cartera interior | 10,51 |

| Cartera exterior | 84,09 |

| Intereses cartera | 0,84 |

| Inversiones dudosas, morosas o en litigio | 0,00 |

| (+) LIQUIDEZ (TESORERÍA) | 4,11 |

| (+/-) RESTO | 0,45 |

| Total | 100,00 |

RF mixta internacional

Multiestrategia Afi Global FI

(Afi Inversiones Globales SGIIC SA)

Información para el partícipe

ISIN: ES0142537036

Nº registro CNMV: 1392

Entidad gestora: Afi Inversiones Globales SGIIC SA

Dirección: c/ Marqués de Villamejor, 5 28006 Madrid

Teléfono: 915200100

Web: //www.afi-inversiones.es

Gestor del fondo: -

Fecha de incorporación del gestor: -

Nº registro CNMV: 1392

Entidad gestora: Afi Inversiones Globales SGIIC SA

Dirección: c/ Marqués de Villamejor, 5 28006 Madrid

Teléfono: 915200100

Web: //www.afi-inversiones.es

Gestor del fondo: -

Fecha de incorporación del gestor: -

Entidad depositaria: CACEIS Bank Spain S. A.

Inversión inicial mínima: 1.500,00 €

Inversión mínima a mantener:: No disponible

info VPN mensual: -695.783,63 €

Inversión inicial mínima: 1.500,00 €

Inversión mínima a mantener:: No disponible

info VPN mensual: -695.783,63 €

Descargas

Información pública periódica

Cuentas anuales auditadas

RF mixta internacional